NE-bilaga - Deklaration i enskild firma

NE-blanketten deklarationsanvisningar

Enligt bokföringslagen är alla som bedriver enskild näringsverksamhet skyldiga att bokföra samt upprätta ett årsbokslut.

NE-bilagan går att lämna in via Skatteverkets e-tjänst: Inkomstdeklaration 1 som SRU-fil.

Vill du slippa fylla i NE-bilagan manuellt?

Överför din bokföring från ditt bokföringsprogram via SIE-fil och gör NE deklarationen på några minuter för digital inlämning.

Sista dagen att lämna in NE-bilagan i år: 4 maj 2026

NE-blanketten är en bilaga till INK1 som alla enskilda näringsidkare årligen måste deklarera till Skatteverket.

NE-blankettens uppbyggnad

NE-blanketten består av fyra delar

Identifiering och beskrivning av verksamheten

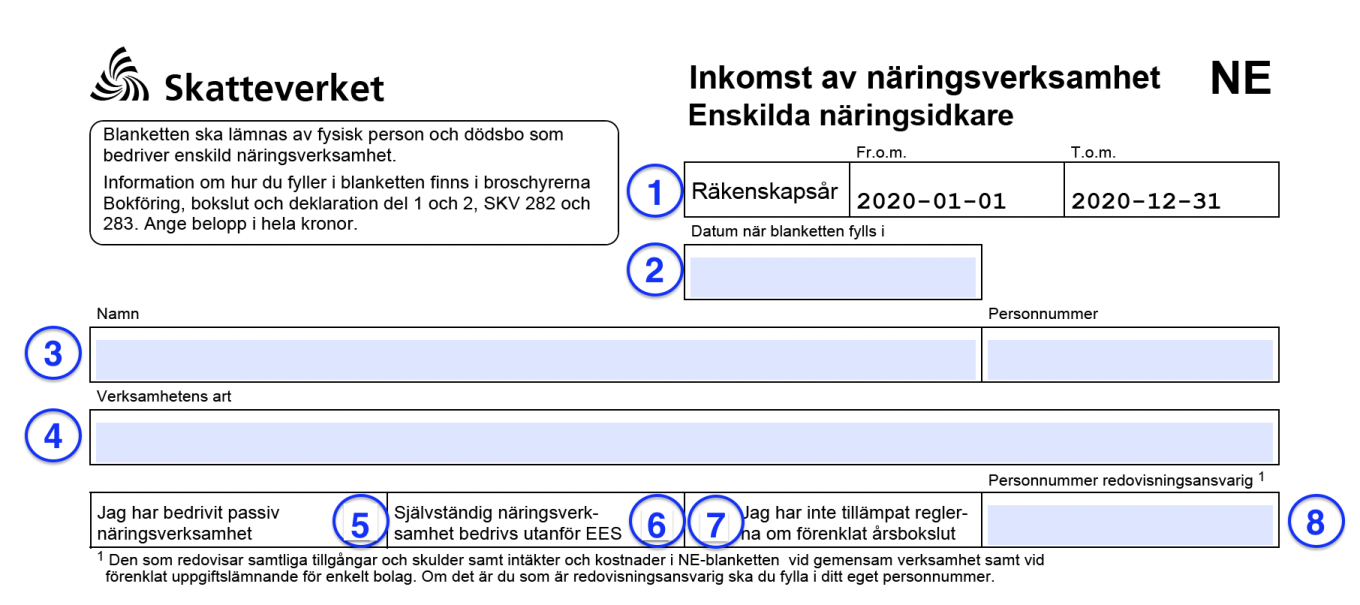

1. Räkenskapsår

Enskilda näringsidkare brukar nästan alltid använda kalenderår som räkenskapsår. Alltså omfattar räkenskapsåret för majoriteten av alla näringsidkare 12 månader från 1 januari till den 31 december. I vissa fall, exempelvis om verksamheten påbörjas under slutet av det första verksamhetsåret, får räkenskapsåret förlängas till högst 18 månader.

2. Datum när blanketten fylls i

Uppgiften om när blanketten senast upprättades är särskilt viktig för Skatteverket vid exempelvis en rättelse.

3. Namn & personnummer

Viktiga uppgifter för att Skatteverket ska kunna hänföra de beskattningsbara inkomsterna till rätt individ.

4. Verksamhetens art

Kort beskrivning – t.ex. datakonsult, restaurang, frisör mm. Används för att bedöma uppgifternas rimlighet.

5. Passiv näringsverksamhet

Om du har bedrivit näringsverksamheten passivt kryssas rutan. Givet att du inte både driver och i stor omfattning arbetar i verksamheten – vilket gör den aktiv.

- Jag har bedrivit passiv näringsverksamhet

6. Verksamhet i utlandet

Självständig näringsverksamhet som bedrivs utanför EES-området ska separeras från verksamheter i Sverige och ska redovisas på två olika NE-bilagor.

Bedrivs verksamheten inom EES-området ska den istället behandlas på motsvarande sätt som verksamhet bedriven i Sverige. Likaså gäller samma regler för personliga avdrag, exempelvis grundavdrag, pensionsavdrag och avdrag för slutligt underskott vid verksamhetens upphörande. Förutom det kan underskott kvittas mot överskott mellan de geografiskt separerade verksamheterna. Verksamhet som bedrivs inom EES-området ska dock helst särredovisas på blankett NEA.

- Självständig näringsverksamhet bedrivs utanför EES.

7. Förenklat årsbokslut

Du får upprätta ett förenklat årsbokslut med en nettoomsättning (årets försäljning/intäkter) som understiger 3 miljoner.

Skillnaderna mellan förenklat årsbokslut och vanligt årsbokslut är marginella. Det kan exempelvis vara att vanligt årsbokslut gör en avsättning eller har obeskattade reserver.

- Jag har inte tillämpat reglerna om förenklat årsbokslut

8. Personnummer redovisningsansvarig

Om du ansvarar för redovisningen av NE-blanketten ska du fylla i ditt eget personnummer.

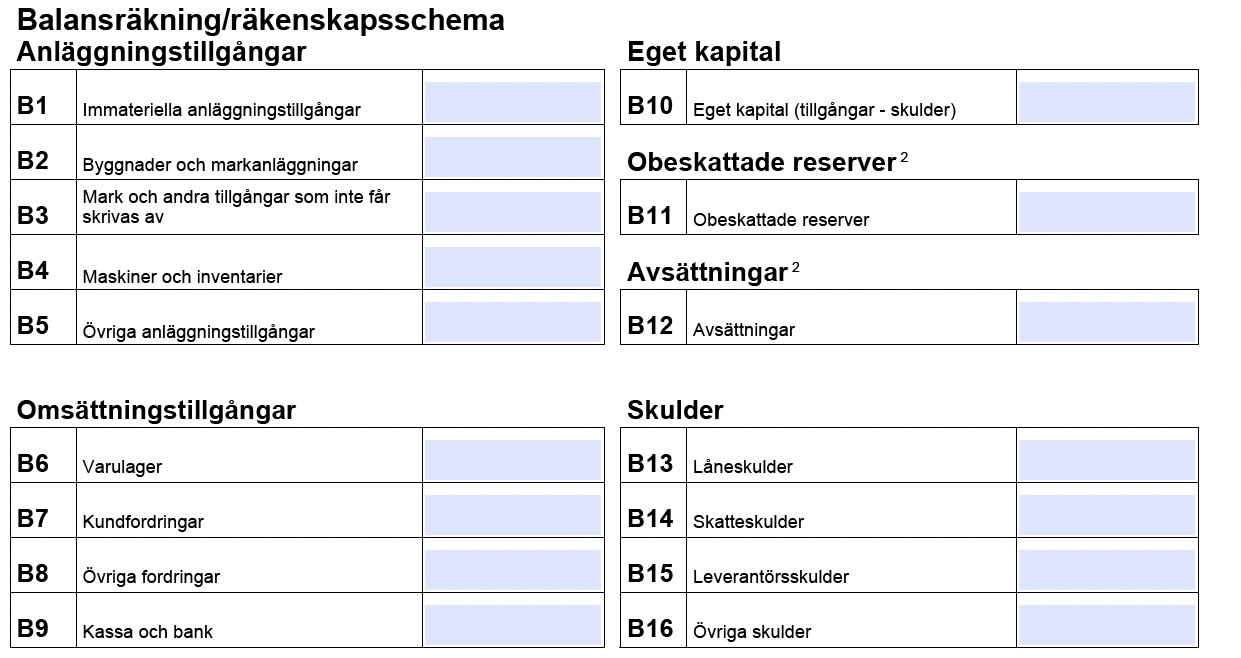

Räkenskapsschema (balans- och resultaträkning)

Anläggningstillgångar

B1: Immateriella anläggningstillgångar

Exempelvis en förvärvad hyresrätt eller rättighet (till ett namn, patent mm.).

B2: Byggnader och markanläggningar

Normalt parkeringsplatser.

B3: Mark och andra tillgångar som inte får skrivas av

Mark samt byggnader under uppförande.

B4: Maskiner och inventarier

Verktyg, datorer, kontorsmöbler, bilar m.m.

B5: Övriga anläggningstillgångar

Endast andelar i kooperativ förening, lagertillgångar i byggnadsrörelse, handel med fastigheter och tomtrörelse.

B6: Varulager

Alla varor som köpts, används vid tillverkning, förväntas säljas vidare ska inkluderas.

Om varulagret värderas under 5 000 kr kan det kostnadsföras direkt i resultaträkningen under ”R5: Varor, material och tjänster”, utan att ta upp något lager i det förenklade bokslutet.

B7: Kundfordringar

Obetalda fakturor (inklusive moms) som skickats under året redovisas som kundfordran.

B8: Övriga fordringar

(OBS! Väldigt ovanligt!)

Kan inkludera:

Över 5 000 kr

- Förskott till leverantör.

- Ränteinkomster som erhålls nästa år.

- Ränteutgifter hör till nästa år men betalas i år.

Offentliga stöd, skadestånds- och försäkringsersättningar.

Momsfordran (ingående moms > utgående moms)

Skattefordran - för mycket inbetald arbetsgivaravgift och avdragen skatt för anställda.

B9: Kassa och bank

Alla likvida medel som används i firman ska stämmas av vid balansdagen 31 december.

Det innebär alla konton, bankkontoutdrag, skattekontoutdrag, kassa, skogskonto mm. ska motsvara samma summa som i bokföringen.

B10: Eget kapital (tillgångar - skulder)

Summera B1 - B9 (tillgångar) och subtrahera B13 - B16 (skulderna).

B11: Obeskattade reserver

Inkluderar avsättning till t.ex. periodiseringsfond, expansionsfond eller ersättningsfond. Tillåtet för förenklat årsbokslut dock bör man lämna upplysningar om detta i rutorna U1–U3.

Avsättningar

B12 Avsättningar

Avsättningar för framtida åtaganden (exempelvis garantier) får endast göras om du upprättar ett traditionellt årsbokslut och inte förenklat årsbokslut.

Skulder

B13: Låneskulder

Exempelvis kreditskulder, låneskulder eller lån från bank.

OBS! Du får inte bokföra privata skulder i firman, men om du tagit ett lån privat där en del eller hela används i firman, ska det tas upp.

B14: Skatteskulder

Skatteskulder redovisas i moms-, arbetsgivar- och punktskattedeklaration.

- Moms redovisas för januari till december (kalenderår) och kallas ”årsmoms”. Medan varje kalendermånad blir nov-dec och kalenderkvartal okt-dec.

- Skatt och arbetsgivaravgifter för utbetald lön till en anställd redovisas den sista månaden på räkenskapsåret och kan bli en skatteskuld då den betalas året därpå.

I det förenklade årsbokslutet redovisas momsfordran i rutan ”B8 Övriga fodringar” och momsskuld redovisas tillsammans med arbetsgivaravgifter och skatt i ruta B14.

Momsavstämning

Förenklat kan man räkna den utgående momsen genom att ta tillämplig momssats multiplicerat med försäljningskontot, exempelvis 20% x 100 000 kr = 20 000 kr utgående moms. Ingående momsen (på alla inköp) kvittas mot den utgående momsen.

Om den ingående momsen överstiger den utgående momsen blir mellanskillnaden en momsfordran (skattefordran) (B8), vice versa uppkommer en momsskuld (B14).

B15: Leverantörsskulder

Obetalda fakturor vid årets slut klassas som leverantörsskuld. I balansräkningen tas hela det fakturerade beloppet upp, inklusive moms.

B16: Övriga skulder

OBS! Ovanligt! Kan innehålla:

Över 5 000 kr

Förskott från kund.

Ränteutgifter, betalas året därpå.

Ränteinkomster, erhållits men avser nästa år.

Skadestånd som du ska betala.

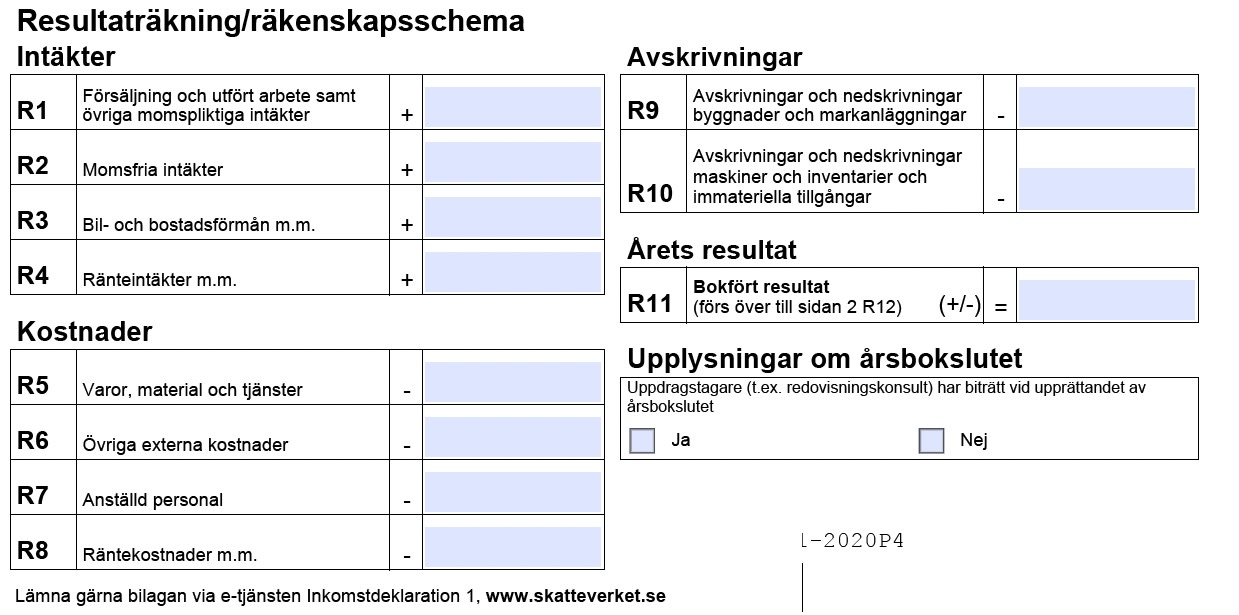

Resultaträkning/räkenskapsschema

Intäkter

R1: Försäljning och utfört arbete samt övriga momspliktiga intäkter

Årets försäljning (intäkt) baseras främst på inbetalningarna under året från sålda varor/tjänster. Obetalda fakturor hamnar under ”B7 kundfordringar” och förskottsbetalningar under ” B16 övriga skulder” i balansräkningen.

R2: Momsfria intäkter

Hyresintäkter, offentliga stöd, försäkringsersättningar och skadestånd kan vara några exempel på intäkter i verksamheten som inte är momspliktiga.

R3: Bil- och bostadsförmån m.m.

Om en bil är bokförd i firman och används privat (i mer än ringa omfattning), bokförs förmånsvärdet som en intäkt (och ett eget uttag). Läs mer via skatteverkets.se.

R4: Ränteintäkter m.m.

Ränteintäkter bokförs vid inbetalningstillfället.

Om den sammanlagda räntan för året överstiger 5 000 kr bör den periodiseras i bokslutet för det år den avser.

Räntefordran tas upp under balansräkningen som ”B8 övriga fordran” medan en förskottsinbetald ränta tas upp som skuld i ”B16 övriga skulder”.

Kostnader

R5: Varor, material och tjänster

Utgår från årets bokförda utbetalningar.

Kan kategoriseras på 3 olika sätt i balansräkningen: Obetalda fakturor som ”B15 Leverantörsskulder”, förskott till leverantör under ”B8 Övriga fordringar” och ”B6 Varulager”.

R6: Övriga externa kostnader

Exempelvis kontorshyra, telefon, porto, reklam och nedskrivning av kortfristiga fordringar.

R7: Anställd personal

Utgår från årets bokföring av lön och arbetsgivaravgifter.

Arbetsgivaravgifter som betalas året efter i januari men avser lön i december ska även inkluderas (B14 Skatteskulder).

R8: Räntekostnader m.m.

Räntekostnader bokförs när det betalas under året.

Om räntekostnaderna inkluderar förskottsbetalning med ett sammanlagt värde som överstiger 5 000 kr ska kostnaden periodiseras för det år den avser.

Förskottsbetalning av ränta reducerar beloppet i R8, samtidigt som det tas upp som ” B8 Övriga fordringar”. Ränta som betalas året efter tas upp som ” B16 Övriga skulder” i balansräkningen.

R9: Avskrivningar och nedskrivningar byggnader och markanläggningar

R10: Avskrivningar och nedskrivningar maskiner och inventarier och immateriella tillgångar

När en tillgång används/förbrukas under flera år ska den skrivas av årligen istället för att kostnadsföras helt under inköpsåret.

Årets resultat

R11: Bokfört resultat

Summering av R1-R10.

Förs över till R12 Bokfört resultat (+/-).

Uppdragstagare (t.ex. redovisningskonsult eller revisor) har biträtt vid upprättandet av årsbokslutet i utbyte mot betalning.

Vid hjälp av någon enstaka fråga anses uppdragstagaren inte ha biträtt dig med årsbokslutet (avser ej deklarationen).

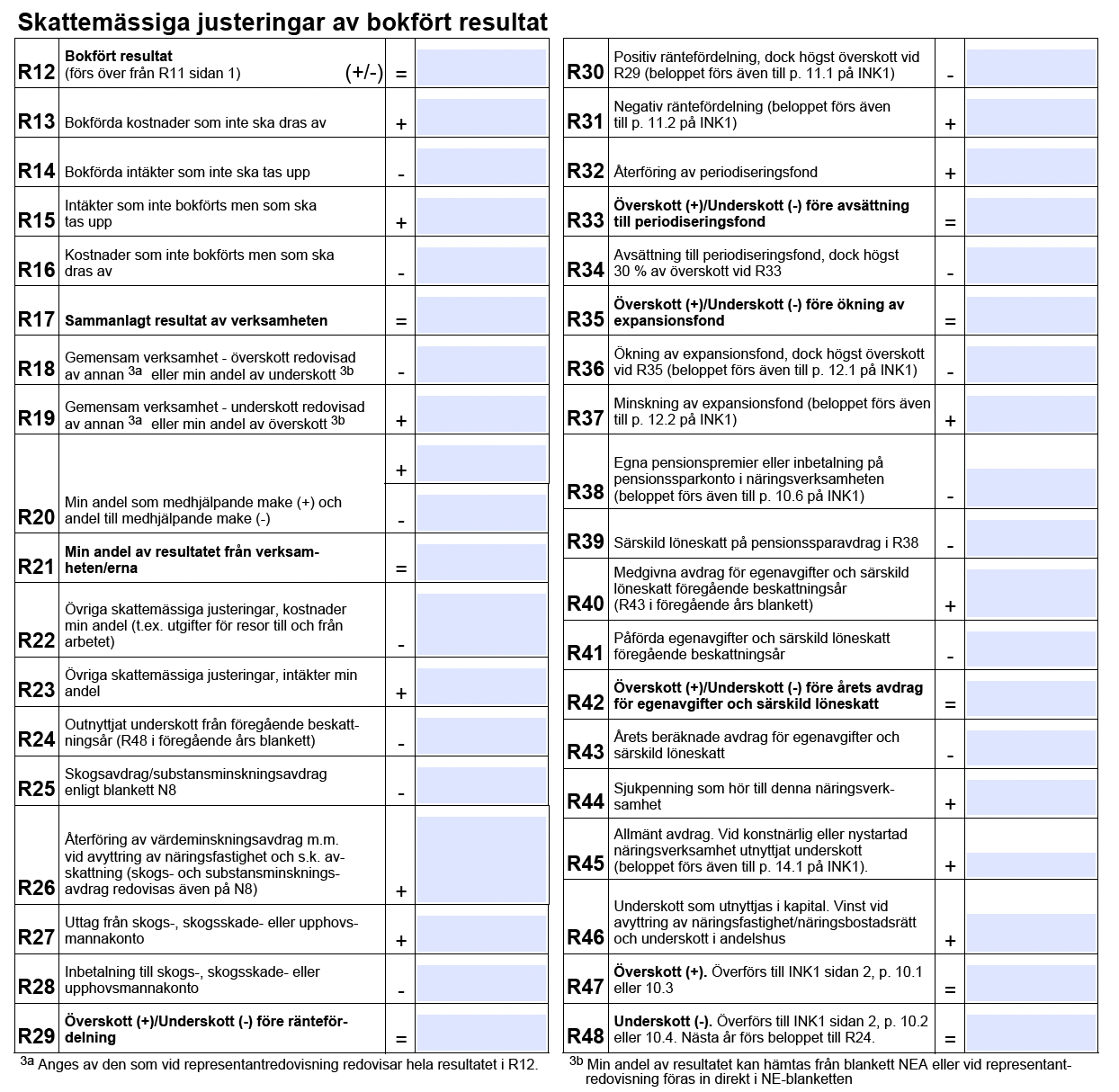

Skattemässiga justeringar av bokfört resultat

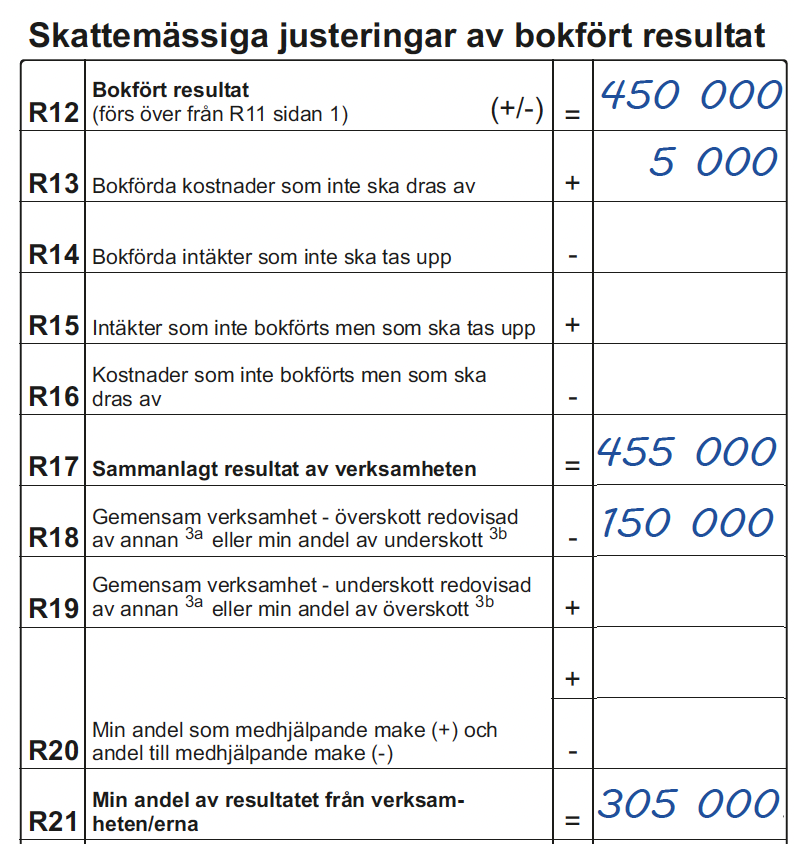

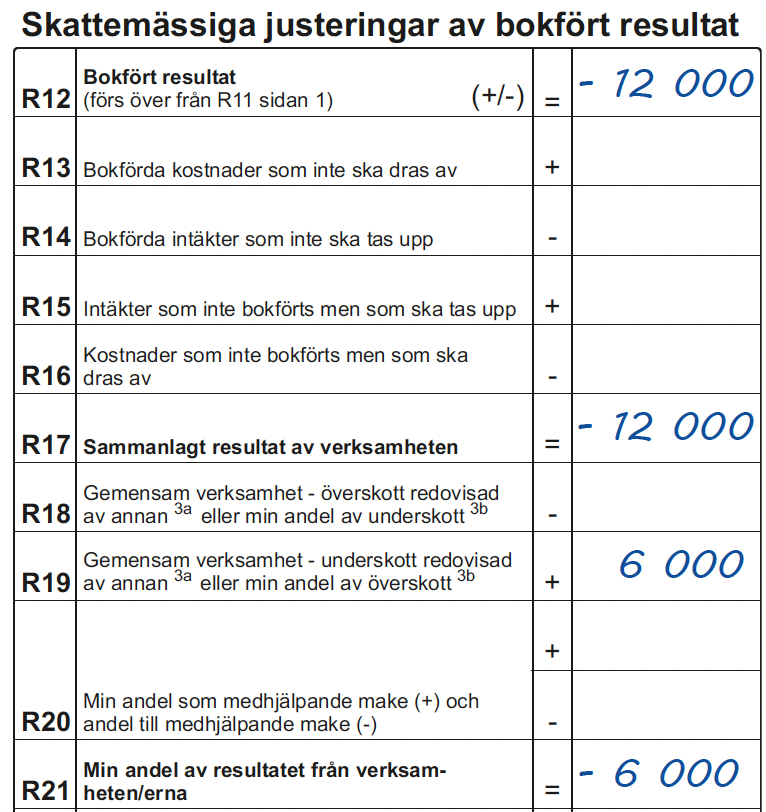

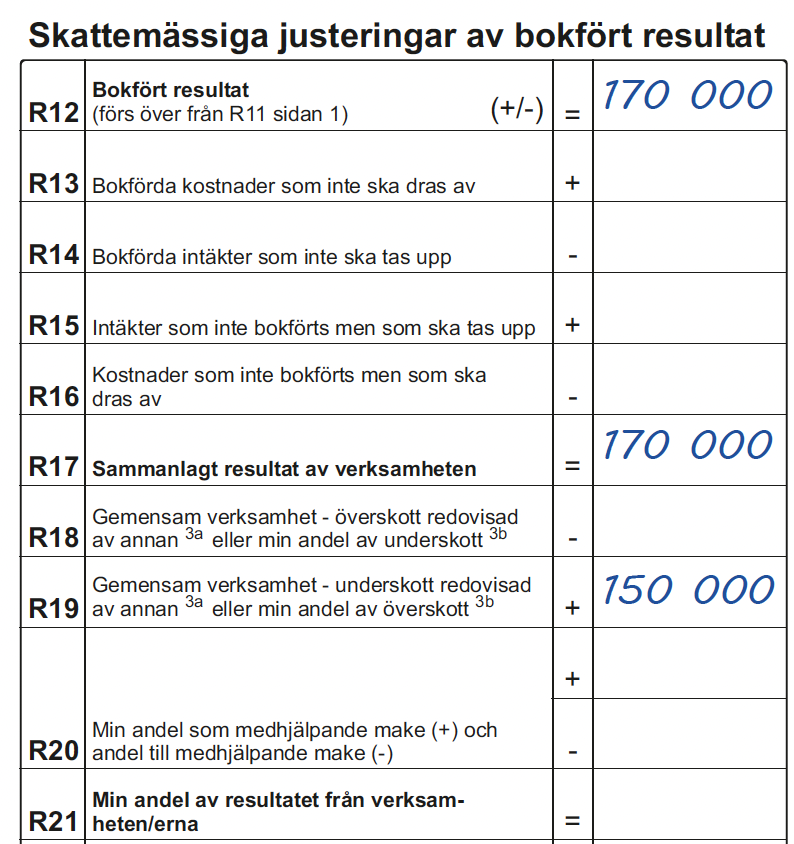

R12: Bokfört resultat (förs över från R11 sidan 1) (+/-)

Samma som bokfört resultat från sida 1 (R11 Bokfört resultat).

Vid underskott ska du skriva minustecken framför och plus för överskott.

Grunden till beskattningen baseras på det bokförda resultatet samt eventuella skattemässiga justeringar (R13-46).

R13: Bokförda kostnader som inte ska dras av

Kostnader från R5 – R10 (resultaträkningen) som inte får dras av vid beskattningen, ska redovisas här.

Exempelvis sanktionsavgifter (böter, skattetillägg mm.), förseningsavgifter eller representationskostnader.

Även privata utgifter som bokförts som kostnad ska läggas tillbaka här.

R14: Bokförda intäkter som inte ska tas upp

Intäkter från R1 – R4 (resultaträkningen) som inte ska tas upp. Exempelvis inkomstränta på skattekontot, ränta på skogskonto, ersättning för avverkningsrätt till skog (betalningsplan på skog) eller ränta på insatsemission.

R15: Intäkter som inte bokförts men som ska tas upp

Inkomster som ännu inte bokförts men som ska tas upp vid beskattningen.

Exempelvis ersättning för betalningsplan på skog (avverkningsrätt), insatsemission som inte beskattade men bokfördes som intäkt.

R16: Kostnader som inte bokförts men som ska dras av

Utgifter som ska dras av vid beskattningen men som inte har redovisats som kostnad i bokföringen.

R17: Sammanlagt resultat av verksamheten

Summera R12 – R16.

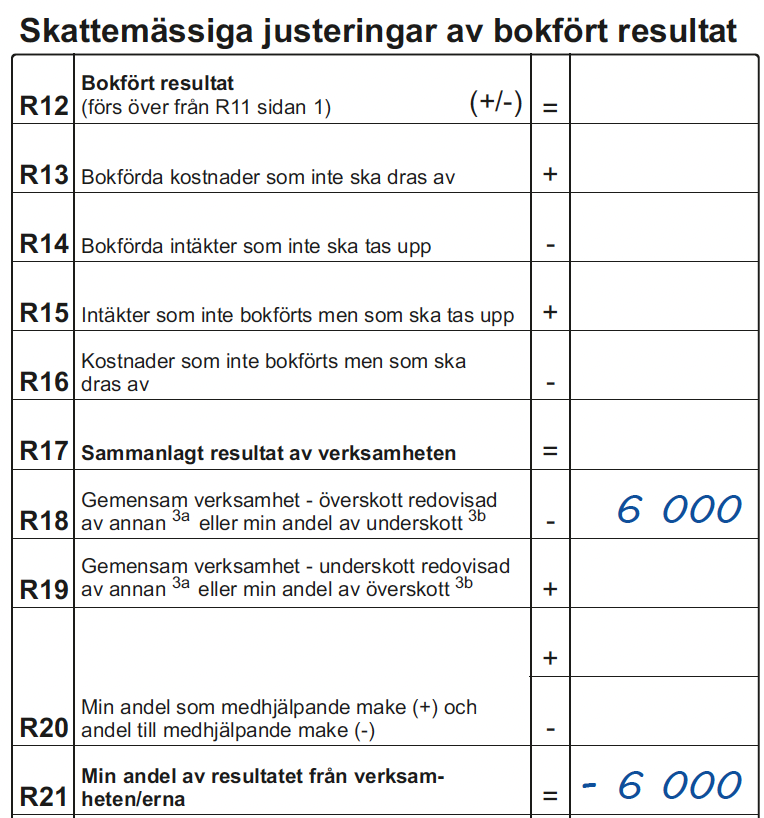

R18: Gemensam verksamhet - överskott redovisad av annan 3a eller min andel av underskott 3b (-)

a) Överskott i gemensam verksamhet och du är redovisningsansvarig

Om du bedriver verksamhet med någon annan men hanterar redovisningen själv ska du minska delen av R17 (redovisade överskottet) med den andras del. Alltså dra av överskottet som beskattas av den andra delägaren här (minuspost).

b) Underskott i gemensam verksamhet och du är inte redovisningsansvarig

Om du bedriver verksamhet med någon annan som är redovisningsansvarig ska du dra av din del av verksamhetens underskott här.

c) Underskott enligt NEA-blanketten

Dra av din del av underskottet enligt NEA blanketten för den gemensamma verksamheten eller annan verksamhet än den huvudsakliga.

R19: Gemensam verksamhet - underskott redovisad av annan 3a eller min andel av överskott 3b (+)

a) Underskott i gemensam verksamhet och du är redovisningsansvarig

Om du bedriver verksamhet med någon annan men hanterar redovisningen själv ska du minska delen av R17 (redovisade överskottet) med den andras del. Alltså ta upp underskottet som en pluspost som den andra delägaren drar av.

b) Överskott i gemensam verksamhet och du är inte redovisningsansvarig

Om du bedriver verksamhet med någon annan som är redovisningsansvarig ska du ta upp din del av verksamhetens överskott här.

c) Överskott enligt NEA-blanketten

Ta upp din del av överskottet enligt blankett NEA.

R20: Min andel som medhjälpande make (+) och andel till medhjälpande make (-)

(+) Din andel av resultatet (som medhjälpande make).

(-) Din medhjälpande makes andel av överskottet som ska dras av.

R21: Min andel av resultatet från verksamheten/erna

Summera posterna R12–R20.

Totalsumman är ditt resultat (på individnivå).

R22: Övriga skattemässiga justeringar, kostnader min andel (t.ex. utgifter för resor till och från arbetet)

Om du ska dra av en icke bokförd kostnad, och inte hittar en ”särskild ruta”, fyll i R22.

Vanligtvis vid upprättande av förenklat årsbokslut har man bokfört alla utgifter som man får avdrag för.

Exempel på vanliga utgifter som inte bokförs kostnader för resor i näringsverksamheten, till och från arbetet, med egen bil eller lokalkostnader i hemmet.

R23: Övriga skattemässiga justeringar, intäkter min andel (+)

Bokförda kostnader som inte får dras av och som du ska ta upp (återföra).

Samma gäller icke bokförda intäkter som ska beskattas.

Vid förenklat årsbokslut har man vanligtvis bokfört alla intäkter som ska beskattas.

R24: Outnyttjat underskott från föregående beskattningsår (R48 i föregående års blankett) Tidigare års underskott i näringsverksamheten, som inte utnyttjat allmänt avdrag vid nystartad verksamhet eller i inkomstslaget kapital – t.ex. försäljning av näringsfastighet.

R25: Skogsavdrag/substansminskningsavdrag enligt blankett N8

Vid avverkning av skog får man göra ett skattemässigt avdrag, så kallat skogsavdrag.

Utvinner man naturtillgångar kallas det substansminskningsavdrag.

Vid försäljning av fastigheten (med kapitalvinst) ska skogs- och substansminskningsavdraget återföras under R26.

R26: Återföring av värdeminskningsavdrag m.m. vid avyttring av näringsfastighet och s.k. avskattning (skogs- och substansminsknings avdrag redovisas även på N8)

Vinst vid avyttring av en fastighet: Återför tidigare års avdrag till beskattning. Exempelvis värdeminskningsavdrag, posten R25, skogsavdrag mm. som bifogas med underbilaga N8.

Vid avyttring med förlust bortse från värdet av förlusten i återföringen av värdeminsknings- och skogsavdraget mm.

R27: Uttag från skogs-, skogsskade- eller upphovsmannakonto

Skogsintäkt, intäkt av skogsbruk.

Förutsatt att du har ett särskilt ”skogskonto” samt inte bokfört uttaget som en intäkt i resultaträkningen, tar man upp beloppet här.

R28: Inbetalning till skogs-, skogsskade- eller upphovsmannakonto

Dra av det insatta beloppet.

Exempelvis kan avdrag medges vid beskattningen, motsvarande insättningen på ett skogskonto. Vilket kan ske senast dagen deklarationen lämnas in.

R29: Överskott (+)/Underskott (-) före räntefördelning

Summerar posterna R12–R28.

Givet att man tillämpar reglerna om räntefördelning.

Används för att kontrollera att avdraget för positiv räntefördelning i R30 inte är för stort.

R30: Positiv räntefördelning, dock högst överskott vid (beloppet förs även till p. 11.1 på INK1)

Avdrag för positiv räntefördelning.

Får maximalt motsvara beloppet i R29.

Samma belopp ska tas upp som kapitalinkomst på INK1, punkt 11.1.

Positiv räntefördelning är frivillig och fördelningsbeloppet hämtas från hjälpblanketten (SKV 2196).

Under övriga uppgifter längst ner på NE-blanketten, ange kapitalunderlaget (punkt 8) och eventuellt positivt sparat fördelningsbelopp (punkt 10).

R31: Negativ räntefördelning (beloppet förs även till p. 11.2 på INK1) (+)

Intäkt för negativ räntefördelning.

Negativ räntefördelning är tvingande och fördelningsbeloppet hämtas från hjälpblanketten (SKV 2196).

Samma belopp ska dras av som kapitalkostnad på INK1, punkt 11.2. Under övriga uppgifter längst ner på NE-blanketten, ange kapitalunderlaget (punkt 9).

R32: Återföring av periodiseringsfond

Återföring ska ske senast 5 år efter att avsättningen tog plats. Ett avdrag som du gjort 2014 ska alltså återföras senast beskattningsår 2020.

R33: Överskott (+)/Underskott (-) före avsättning till periodiseringsfond

Om du tänker göra avdrag för periodiseringsfond ska du summera posterna R12-R32.

R34: Avsättning till periodiseringsfond, dock högst 30 % av överskott vid R33

Avdraget för avsättning till periodiseringsfond får maximalt uppgå till 30 % av R33.

R35: Överskott (+)/Underskott (-) före ökning av expansionsfond

Tillämpar du reglerna om expansionsfond ska du summera R12-R34.

R36: Ökning av expansionsfond, dock högst överskott vid R35 (beloppet förs även till p. 12.1 på INK1)

Avdrag för ökning av expansionsfond.

Frivillig post vars belopp hämtas från hjälpblanketten (SKV 2196).

Beloppet får max motsvara R35.

Samma belopp ska tas upp som på INK1, punkt 12.1. Under övriga uppgifter längst ner på NE-blanketten, ange kapitalunderlaget (punkt 11).

R37: Minskning av expansionsfond (beloppet förs även till p. 12.2 på INK1)

Intäkt för minskning av expansionsfond, belopp hämtas från hjälpblanketten (SKV 2196).

Samma belopp ska tas upp som på INK1, punkt 12.2.

R38: Egna pensionspremier eller inbetalning på pensionssparkonto i näringsverksamheten (beloppet förs även till p. 10.6 på INK1) (punkt 11) under övriga uppgifter på NE-blanketten.

Egna pensionssparavdrag ska bokföras mot eget kapital som ”kapitaluttag”.

Om man endast har inkomst av aktiv näringsverksamhet får man göra avdrag med högst 35 % av inkomsten. Avdraget får uppgå till högst 10 prisbasbelopp (465 000 kr).

R39: Särskild löneskatt på pensionssparavdrag i R38

Löneskatt på pensionssparavdrag utgår med 24,26 % av R38.

Avdraget minskar inkomstdelen som är underlag för egenavgifter.

Samma belopp ska föras in på INK1, punkt 10.6.

R40: Medgivna avdrag för egenavgifter och särskild löneskatt föregående beskattningsår (R43 i föregående års blankett)

Avdraget för NE-blanketten, föregående beskattningsår under posten R43, tas upp i år under R40.

R41: Påförda egenavgifter och särskild löneskatt föregående beskattningsår

Dra av de egenavgifter och särskild löneskatt från föregående beskattningsår.

Beloppen för R40 och R41 framgår i regel av föregående års slutskattebesked, finns i din inkomstdeklarations specifikation.

R42: Överskott (+)/Underskott (-) före årets avdrag för egenavgifter och särskild löneskatt

Summera R36-R41

R43: Årets beräknade avdrag för egenavgifter och särskild löneskatt -

- Passiv näringsverksamhet: Schablonmässigt avdrag med högst 20 %. - Aktiv näringsverksamhet: Schablonmässigt avdrag med högst 25 %.

o Beroende på ålder eller om man uppburit hel ålderspension, fått sjuk- eller aktivitetsersättning under beskattningsåret.

Beloppet för den del av inkomsten som uppdragsgivaren betalat avgifter för ska föras in på INK1, punkt 10.5.

R44: Sjukpenning som hör till denna näringsverksamhet

Sjukpenning som man fått från Försäkringskassan, givet att den grundar sig på inkomst av näringsverksamhet, ska läggas till här.

Sjukpenning bokförs inte som intäkt.

Ersättning från Försäkringskassan framgår av kontrolluppgift vars belopp finns i specifikationen som bifogas till inkomstdeklaration 1.

R45: Allmänt avdrag. Vid konstnärlig eller nystartad näringsverksamhet utnyttjat underskott (beloppet förs även till p. 14.1 på INK1).

Allmänt avdrag kan vara underskott i (aktiv) konstnärlig/litterär verksamhet eller nystartad (aktiv) näringsverksamhet.

Högst 100 000 kr kan utnyttjas per år.

För att kunna utnyttja ett allmänt avdrag måste beloppet föras in i INK1, punkt 14.1.

R46: Underskott som utnyttjas i kapital. Vinst vid avyttring av näringsfastighet/näringsbostadsrätt och underskott i andelshus Kostnadspost i inkomstslaget kapital, exempelvis underskott vid försäljning av fastighet eller bostadsrätt som tillhör näringsverksamheten. Redovisas på blankett K7 eller K8. För andelshus vid punkt 8.4.

Årets resultat R47–R48

R47: Överskott (+). Överförs till INK1 sidan 2, p. 10.1 eller 10.3

Summera R12-R46. Redovisas på INK1 s. 2:

- Aktiv näringsverksamhet: p. 10.1 - Passiv näringsverksamhet: p. 10.3

R48: Underskott (-). Överförs till INK1 sidan 2, p. 10.2 eller 10.4. Nästa år förs beloppet till R24. Summera R12-R46.

Redovisas på INK1 s. 2:

- Aktiv näringsverksamhet: p. 10.2 - Passiv näringsverksamhet: p. 10.4 - R24 i nästa deklaration

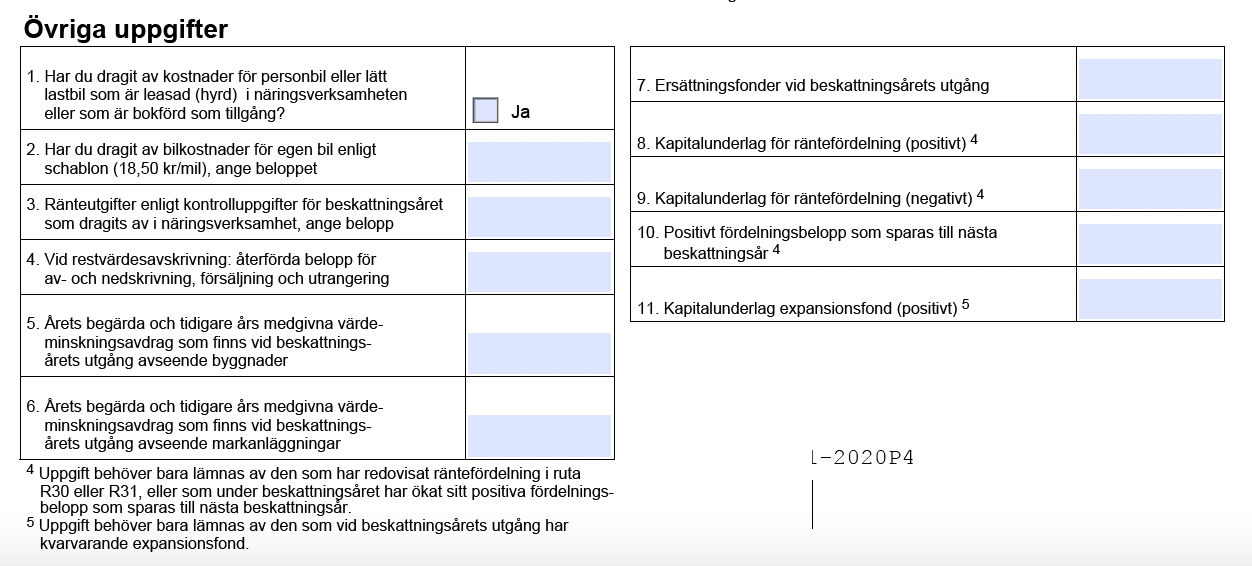

Övriga uppgifter

1. Har du dragit av kostnader för personbil eller lätt lastbil som är leasad (hyrd) i näringsverksamheten eller som är bokförd som tillgång?

Ja/nej

Ja:

- Använt en bil eller lätt lastbil i verksamheten och har bokfört kostnader för exempelvis reparation, drivmedel mm.

o Oavsett om du tagit upp förmånsvärde till beskattning

Nej:

- Använt privatägd bil och dragit av kostnader enligt schablon.

2. Har du dragit av bilkostnader för egen bil enligt schablon (18,50 kr/mil), ange beloppet

OBS! Upprättar man ett förenklat årsbokslut (vanligast), ska utgiften bokföras som en kostnad och egen insättning.

När man inte upprättar ett förenklat årsbokslut, dras kostnaden (18,5 kr/mil) av i ruta R16 eller R22. Gäller för resor i verksamheten med egen bil, som inte är bokförd som tillgång.

Resor till och från arbetet räknas dock inte som resor i näringsverksamheten.

3. Ränteutgifter enligt kontrolluppgifter för beskattningsåret som dragits av i näringsverksamhet, ange belopp

Alla banker och kreditinstitut lämnar kontrolluppgift, förifylld i inkomstdeklarationen, på årets ränteutgifter som dras av i inkomstslaget kapital eller näringsverksamhet.

Belopp ska anges vid ändring eller om du dragit av en del av ränteutgiften i näringsverksamheten.

4. Vid restvärdesavskrivning: återförda belopp för av- och nedskrivning, försäljning och utrangering

Du som upprättar förenklat årsbokslut ska göra avskrivning med samma belopp som skattemässigt värdeminskningsavdrag. Då blir det i princip aldrig fråga om att tillämpa restvärdesavskrivning och du behöver inte återföra några belopp för försäljningar m.m. Har du tillämpat restvärdesavskrivning ska du ange det belopp som du har återfört till beskattning i ruta R13 eller R23. Beloppet avser avskrivningar, försäljningar m.m.

5. Årets begärda och tidigare års medgivna värdeminskningsavdrag som finns vid beskattningsårets utgång avseende byggnader

Totala värdeminskningsavdrag byggnader

Har du byggnader kan du göra värdeminskningsavdrag på dessa enligt fastställda procentsatser beroende på byggnadstyp. När byggnaden säljs ska du ta upp avdragen till beskattning. Här anger du dina sammanlagda värdeminskningsavdrag som ska återföras när byggnaden säljs. I hjälpblankett SKV 2194 kan du se vilket belopp som du ska ange. Spara dokumentet för att per byggnad ha kontroll på vilka belopp som ska återföras vid försäljning.

6. Årets begärda och tidigare års medgivna värdeminskningsavdrag som finns vid beskattningsårets utgång avseende markanläggningar

Totala värdeminskningsavdrag markanläggningar

Har du markanläggningar kan du göra värdeminskningsavdrag på dessa med 5 eller 10 procent. När anläggningen säljs ska du ta upp avdragen till beskattning. Här anger du dina sammanlagda värdeminskningsavdrag som ska återföras när marken säljs. I hjälpblankett SKV 2194 kan du se vilket belopp som du ska ange. Spara dokumentet för att per markanläggning ha kontroll på vilka belopp som ska återföras vid försäljning. 7. Ersättningsfonder vid beskattningsårets utgång

Ersättningsfonder

Har du gjort avsättning till ersättningsfond ska du ange storleken på ersättningsfonderna. Avdrag för ersättningsfond förekommer endast i mycket liten omfattning. När det förekommer är det i regel för byggnader.

8. Kapitalunderlag för räntefördelning (positivt) 4

9. Kapitalunderlag för räntefördelning (negativt) 4

Kapitalunderlag räntefördelning

Om du har begärt avdrag för positiv räntefördelning i R30 eller tagit upp intäkt avseende negativ räntefördelning i R31 ska du ange ditt positiva eller negativa kapitalunderlag här. Du ska också ange ditt positiva kapitalunderlag om du har ökat positivt sparat fördelningsbelopp. Kapitalunderlaget hämtar du från hjälpblanketten (SKV 2196), avsnitt A punkten 12a eller 12b.

10. Positivt fördelningsbelopp som sparas till nästa beskattningsår 4

Sparat fördelningsbelopp

Har du ett positivt fördelningsbelopp för räntefördelning är det frivilligt att utnyttja det. Det belopp som du inte utnyttjar sparas till nästa år. Här anger du ditt sparade positiva fördelningsbelopp. Beloppet hittar du i hjälpblanketten (SKV 2196) avsnitt A punkt 17. Har beloppet ökat från föregående år ska du även ange ditt positiva kapitalunderlag i punkten 8 ovan.

11. Kapitalunderlag expansionsfond (positivt) 5

Kapitalunderlag expansionsfond

Om du har kvarvarande expansionsfond som ska återföras senare ska du här ange ditt kapitalunderlag. Kapitalunderlaget hämtar du från hjälpblanketten (SKV 2196), avsnitt B punkt 10a.

NOT

4 - Uppgift behöver bara lämnas av den som har redovisat räntefördelning i ruta R30 eller R31, eller som under beskattningsåret har ökat sitt positiva fördelningsbelopp som sparas till nästa beskattningsår.

5 Uppgift behöver bara lämnas av den som vid beskattningsårets utgång har kvarvarande expansionsfond.